Digitale Geldgeschäfte: Online-Kredite für Verbraucher

![]() Düsseldorf, 06.02.2018 11:50 Uhr (Finanzredaktion)

Düsseldorf, 06.02.2018 11:50 Uhr (Finanzredaktion)

Das Thema Digitalisierung ist im Finanzbereich längst angekommen. Das Online-Banking existiert im Prinzip seit gut 30 Jahren. Vor allem FinTechs und Robo-Advisor nutzen den internetbasierten Workflow für Finanzgeschäfte wie etwa die Kreditvergabe.

Digitalisierung ist für Unternehmen im Hinblick von Industrie 4.0 und Internet der Dinge eine große Herausforderung. Denn nicht nur Unternehmen, die vorher Mitbewerber waren, vernetzen sich, um einen gemeinsamen Workflow zu optimieren. Auch Geräte und Maschinen werden miteinander verbunden, um einen durchgängigen Produktionsprozess sicherzustellen.

"Meine Bank im Wohnzimmer", war der Werbeslogan der Verbraucherbank (später Norisbank) vor über 30 Jahren. Die Bank nutzte das von der Deutschen Bundespost zur Verfügung gestellte BTX-Verfahren (Bildschirmtext). Somit war dieses Verfahren bereits eine Art Online-Banking. Bis vor einigen Jahren kämpften Banken, allen voran die "Bürgernahen" wie Sparkassen sowie Volks- und Raiffeisenbanken, gegen die Schließung von Bankfilialen. Durch veränderte Geschäftsmodelle und Techniken nimmt der Prozess der Filialschließungen jedoch schnell Fahrt auf.

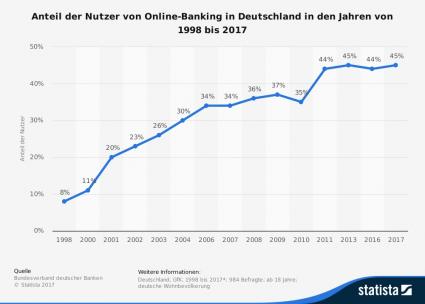

Online-Banking

Der Weg zum Online-Banking mit TAN-Verfahren führte über Banking Programme (unter anderem StarMoney oder WISO Mein Geld), die erst nach der Eingabe beispielsweiser einer Überweisung die Internetverbindung aufbauten, hin zum browserbasierten Online-Banking. Heute sind die meisten Menschen "always-on", also ständig mit dem Internet verbunden. Von den rund 99 Millionen Girokonten, die es 2013 laut amtlicher Statistik der Bundesbank in Deutschland gab, wurden mehr als 54 Millionen online geführt; Tendenz steigend.

Warum ist Online-Banking so erfolgreich? Es ist für Verbraucher eine bequeme und kostengünstige Möglichkeit, sich über den Kontostand zu informieren sowie Überweisungen und andere Bankgeschäfte am heimischen PC, mit dem Tablet oder dem Smartphone durchzuführen. Letztere Endegeräte machen das Mobile-Banking salonfähig.

FinTech und Robo-Advisor

"Es gibt auch heute noch Menschen, die Bankdienstleistungen auf traditionellen Wegen bevorzugen. Nur wird deren Anteil weiter zurückgehen - und damit wird der Strukturwandel immer zwingender für die Bankinstitute", meint Dr. Andreas Dombret / Vorstandsmitglied der Deutschen Bundesbank.

Neue Anbieter sind Robo-Advisor und FinTechs. Robo-Advisor setzt sich aus "Robot" (Roboter) und "Advisor" (Berater) zusammen. Das Kernziel ist es, Privatanlegern mit günstigeren und stärker automatisierten Prozessen helfen zu wollen, ihr Geld sinnvoll langfristig anzulegen. Im Hintergrund laufen automatisierte Prozesse ab, die anhand von Daten Anlageempfehlungen vorschlagen. So soll eine professionelle Vermögensverwaltung gewährleistet werden, die den Anleger vor allem vor emotional getriebenen und daher suboptimalen Anlageentscheidungen schützt.

Konditionen werden immer transparenter und vor allem Kredite werden zunehmend zu einem Massenprodukt. Auch neue regulatorische Richtlinien (z. B. PSD2) fördern den Wettbewerb zwischen Banken und ermöglichen es spezialisierten Dienstleistern, in die Wertschöpfungskette von Banken einzudringen.

Es etablieren sich also weitere Finanzanbieter und -Angebote, die dem Verbraucher bequem Auskunft (Vergleichsportale) geben und schnell Finanzmittel zur Verfügung stellen können. FinTechs (Finanzen und Technik) gehören schon lange zum Bild der Finanzbranche. Beliebt sind vor allem Online-Kreditangebote für Verbraucher sowie für und kleine- und mittlere Unternehmen (KMU). Vor allem diejenigen, die einen Kleinkredit aufnehmen möchten, finden Vorteile im Online-Workflow. Der Zeitraum von der Beantragung über den Entscheidungsprozess bis zur Auszahlung ist innerhalb eines Tages ggf. innerhalb weniger Stunden machbar.

Der Grund für die Aufnahme von (Klein) Krediten ist einfach erklärt: Die Nachzahlung an den Energieanbieter steht im Raum oder eine Anschaffung (Haushaltsgerät) steht kurzfristig an. Auch für die außerplanmäßige Autoreparatur oder den Reifenkauf macht der Kleinkredit für Verbraucher Sinn. Allerdings spielt auch "im online" die Bonität eine Rolle. Einige Anbieter sind in der Lage auch bei mittlerer Schufa (unterhalb der 90 Prozent-Marke beim Schufa-Ranking) einen Kleinkredit auszahlen zu können. Jedoch bei geringer Bonität ist auch hier Schluss. Also ein Kredit ohne Schufa geht nicht.

Im Übrigen: Das Gesamtmarktvolumen der FinTech Unternehmen der Teilsegmente Crowdfunding, Kredite und Factoring, Social Trading, Robo Advice sowie Anlage und Banking betrug im Jahr 2015 rund 2,2 Mrd. EUR. In den letzten sechs Jahren konnte in diesen Teilsegmenten eine durchschnittliche jährliche Wachstumsrate von etwa 150 % verzeichnet werden.

Auf jeden Fall ist die Information zu einem Anbieter wichtig, denn schließlich geben Verbraucher sensible Daten heraus. Aus diesem Grund nutzen Sie ruhig die Kontaktmöglichkeiten der Anbieter und haken Sie nach, wenn etwas nicht klar und deutlich ist.

(Quellen: Bankenverband / Bundesbank / Statista GmbH / teltarif.de / Vexcash)

Disclaimer

Veröffentlichungen und Mitteilungen über Finanzprodukte und Kapitalmarktanalysen dienen der Informationsgebung, entweder durch Dritte oder durch eigene Beschreibungen. Die hier aufgeführten Äußerungen, Analysen und Produktbewertungen sind ausschließlich Meinungen und Ansichten des Herausgebers bzw. Produktgebers. FMM-Magazin.de führt keine Finanzberatung durch, ruft nicht zum Erwerb oder zum Verkauf von Anlageprodukten oder Wertpapieren auf. Interessierte Anleger sollten sich grundsätzlich Emissions-/Produktprospekte genau anschauen. Die Aufsichtsbehörde für das Versicherungs- und Finanzwesen ist die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) in Bonn.

Finanzen Kredite

* Bitte halten Sie sich an die Netikette und vermeiden persönliche Anschuldigungen, Beleidigungen und Ähnliches. Verbreiten Sie außerdem keine Unwahrheiten, Vermutungen, Gerüchte sowie rufschädigende oder firmeninterne Informationen. Beachten Sie die Rechte Anderer und urheberrechlich geschützter Quellen. Bei rechtlichen Verstößen haften Sie in vollem Umfang. Aus diesem Grund sind wir gezwungen, Ihre IP-Adresse und Ihren Provider zu speichern. Mit dem Speichern Ihres Kommentars erklären Sie sich mit diesen Regelungen einverstanden.

- Hightech-Maschinenbauer Manz AG beteiligt sich an der CADIS Engineering GmbH

- Elektromobilität | EU genehmigt Batteriezellfertigung Projekt mit Tesla und BMW

- David Gramzow: Diese Steuerarten müssen Immobilienbesitzer kennen

- SMA Solar sucht Pioniere der Photovoltaik

- Unternehmsgründungen | Die Schweiz als begehrtes Unternehmerland

Wenn sie aktuelle Marktdaten, Studien, Fachpublikationen, Bücher und kostenlose Tipp-Broschüren haben möchten, dann ist die Ratgeberdatenbank genau richtig.

»Zur Ratgeberdatenbank...

Onlineausgabe des Printmagazins Finanzen Markt & Meinungen.

Portalsystem 2024 © FSMedienberatung