![]() FrankfurtMain/München, 19.04.2018 15:31 Uhr (Robert Halver)

FrankfurtMain/München, 19.04.2018 15:31 Uhr (Robert Halver)

Laut ZEW Konjunkturerwartungen auf Basis der Befragung von Finanzanalysten hat sich die deutsche Wirtschaftsstimmung bereits das dritte Mal in Folge eingetrübt.

Mit aktuell minus 8,2 liegt diese zum ersten Mal seit knapp zwei Jahren wieder unter der Nulllinie. Allerdings haben sich die von Analysten wahrgenommenen Konjunkturrisiken insbesondere seit der Finanzkrise vielfach nicht bewahrheitet. Auch aktuell stehen ihre Befürchtungen stark unter dem Eindruck des internationalen Handelskonflikts mit den USA und der Situation im Syrienkrieg.

Zwar bestätigen auch die ifo Geschäftserwartungen diesen Trend, doch sie vermitteln ein deutlich weniger dramatisches Bild. Die ifo-Zahlen haben gegenüber den ZEW Konjunkturerwartungen den Vorteil der direkten Befragung der Unternehmen.

Ein zu erwartender weiterer ifo-Rückgang in der nächsten Woche gäbe sicher ein Anzeichen für ein im Jahresverlauf etwas schwächeres Wachstum. Doch könnten dann erstens die Notenbanken bei weniger imposanten Wachstumsraten von einer repressiven Geldpolitik Abstand nehmen. Die im Euroraum trotz Rohstoffpreisbefestigung mit 1,3 Prozent sehr moderate Inflation bekräftigt ohnehin eine zinspolitische Entspannung. Und zweitens ist hinter vorgehaltener Hand bereits auf allen Seiten eine versöhnlichere Handelsrhetorik zu vernehmen, die einem heißen Handelskrieg widerspricht.

Das grundsätzlich positive weltkonjunkturelle Umfeld bestätigte zuletzt auch der US-Aluminiumhersteller Alcoa im Rahmen der Berichtsaison für das I. Quartal 2018 mit einem soliden Gesamtjahresausblick. Alcoa als harter Konjunkturzykliker ist nicht gezwungen in einem zuletzt verunsicherten Wirtschaftsumfeld positive Erwartungen zu schüren. Wenn dies Alcoa dennoch tut, ist das ein Beweis für die grundsätzlich positive Wirtschaftsstimmung.

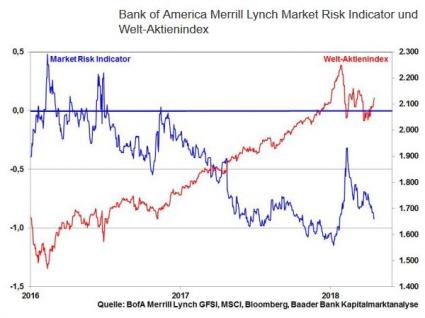

Auch laut Market Risk Indicator der Bank of America Merrill Lynch - er misst Erwartungen am Terminmarkt bezüglich Kursschwankungen an den globalen Aktien-, Währungs- und Rohstoffmärkten und deutet bei Werten über Null auf zunehmende Marktrisiken und bei Werten unter Null auf Risikoentspannung hin - ist keine weitere Krisenverschärfung zu erwarten. Nicht nur liegt der aktuelle Risikowert deutlich im negativen Terrain, sondern ist von seinem Jahreshoch wieder dramatisch abgerückt. Entsprechend zeigen die weltweiten Aktienmärkte bereits Erholungstendenzen. ZZK - Zinsangst, Zollangst, Kriegsangst - werden entspannter betrachtet.

Bei Fortsetzung der aktuellen DAX-Erholung liegen die nächsten Widerstände bei 12.651 und 12.722 Punkten. Kann der Index diese nachhaltig überschreiten, liegen die nächsten Kursziele bei 12.951, 13.301 und 13.443. Darüber nimmt der Index die Barrieren bei 13.526 und 13.597 ins Visier. Käme es zu neuerlichen Gewinnmitnahmen und werden dabei die Unterstützungen bei 12.524 und 12.489 unterschritten, ist vorerst mit Kursverlusten bis zur Marke bei 12.335 und schließlich 12.232 Punkten zu rechnen.

In Japan liefern die weiterhin blutarmen Inflationsdaten der Bank of Japan einen passenden Grund für die uneingeschränkte Fortsetzung ihrer Liquiditätsoffensive.

In den USA folgen einer beständigen Konjunkturstimmung laut Einkaufsmanagerindex der Region Chicago ebenso stabile Auftragseingänge langlebiger Güter. Das Konsumentenvertrauen der University of Michigan zeigt sich dagegen verhalten.

In Deutschland deuten die ifo Geschäftsklimadaten auf eine verlangsamte, allerdings stabile Konjunktursituation hin, während der Konsum laut GfK Konsumklimaindex ein wichtiges zweites Wirtschaftsstandbein bleibt.

In der Eurozone signalisieren die Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe eine gewisse konjunkturelle Verlangsamung, die die EZB auf ihrer Sitzung in ihrem grundsätzlich freizügigen geldpolitischen Kurs unterstützt.

Der Autor dieses Artikels ist Robert Halver, Leiter Kapitalmarktanalyse bei der Baader Bank AG. www.bondboard.de

Disclaimer

Die Baader Bank AG ist eine der führenden Investmentbanken für die DACH-Region (Deutschland, Österreich, Schweiz) und Marktführer im Handel von Finanzinstrumenten. Als Market Maker ist die Bank für die börsliche und außerbörsliche Preisfindung von über 800.000 Finanzinstrumenten verantwortlich. Im Investment Banking entwickelt sie Finanzierungslösungen für Unternehmen und bietet institutionellen Anlegern umfassende Dienstleistungen beim Vertrieb und dem Handel von Aktien, Anleihen und Derivaten.

Herausgeber: Baader Bank AG Weihenstephaner Str. 4 85716 Unterschleißheim Deutschland www.baaderbank.de

Redaktion: Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf http://www.bondboard.de/Newsletter/Disclaimer.