![]() Düsseldorf, 22.08.2014 14:08 Uhr (Frank Schulz)

Düsseldorf, 22.08.2014 14:08 Uhr (Frank Schulz)

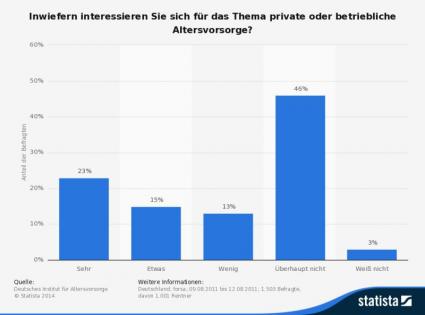

Es ist eine ganz schöne Lawine an Steuern und (Sozial) Kosten, die aufgrund der demografischen Entwicklung auf die Generationen X und Y zukommt. Verwunderlich, warum trotzdem so viele Menschen dem Thema Rente und Vorsorge wenig Beachtung schenken.

Die jungen Arbeitnehmer sind anders geprägt als noch vor 20 Jahren. Da waren Karriere und Statussymbole Ziel von Arbeit und Beruf. Die heutige Generation kann damit nicht mehr viel anfangen. Sie möchte Beruf und Familie, Freunde vereinbaren. Sich nicht mehr für den Job aufgeben. Soziale Anerkennung verwischt zu einer persönlichen Anerkennung; sich verwirklichen können.

Beim Thema Altersvorsorge spiegelt sich das Verhalten ein wenig wieder. Obwohl eine gute finanzielle Ausstattung laut Umfragen unter der Generation Y (geboren zwischen 1980 und 1997) wichtig ist, verliert sich das Interesse um die gewaltigen Vorsorgelücken im Alter. Geld ist hier und jetzt wichtig. Im Jahr 2020 zählen 50 Prozent aller Arbeitnehmer zur Generation Y (Quelle: Absolventa GmbH, Berlin).

Beim Kampf um zukünftige Fachkräfte kann die Generation Y punkten. Auch bei Ansprüchen zur Vorsorge gegenüber ihrem Arbeitgeber. Der Bankenverband nennt fünf mögliche Durchführungswege: Pensionskasse, Pensionsfonds, Direktversicherung, Unterstützungskasse oder Direktzusage. "Welche zum Zuge kommt, legt der Arbeitgeber fest. Fakt ist: Jeder Arbeitnehmer hat einen gesetzlichen Anspruch auf betriebliche Altersvorsorge, auch wenn man nur Teilzeit arbeitet oder einen 450-Euro-Job hat. Diese gesetzliche Möglichkeit nennt man den Anspruch auf Entgeltumwandlung..." (Quelle: GDV, Berlin).

Bis zu vier Prozent der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung können durch „Entgeltumwandlung“ für die betriebliche Altersversorgung verwendet werden. Das sind in diesem Jahr bis zu 2.856 Euro (oder monatlich bis zu 238 Euro).

Der Bankenverband macht deutlich: "Der Chef ist nicht verpflichtet, seine Mitarbeiter auf die Möglichkeit einer staatlich geförderten betrieblichen Altersversorgung hinzuweisen. Arbeitnehmer sollten sich also selbst informieren und aktiv werden. Je früher man eine betriebliche Altersvorsorge abschließt, desto höher kann im Ruhestand die daraus folgende lebenslange Zusatzrente sein. Nachzulesen ist dies auch im Gesetz zur Verbesserung der betrieblichen Altersversorgung (BetrAVG).

Es lohnt sich, mit diesem Thema so früh wie möglich zu beginnen.

(Quellen: Bundesverband deutscher Banken, Gesamtverband der Deutschen Versicherungswirtschaft e.V., Absolventa).