![]() Düsseldorf, 10.04.2017 15:21 Uhr (Robert Halver)

Düsseldorf, 10.04.2017 15:21 Uhr (Robert Halver)

Die Geldpolitik hat schon lange nicht mehr primär die Konjunktur, sondern vor allem das Wohlergehen der Finanzmärkte im Blick. Konkret geht es ihr um die reibungslose Finanzierung der dramatischen weltweiten Überschuldung.

Seit der Finanzkrise 2008 wurden nicht weniger, sondern deutlich mehr Schulden angehäuft. So hat US-Präsident Obama in seiner achtjährigen Amtszeit die US-Staatsverschuldung verdoppelt. Und niemand erwartet, dass Trump mit Blick auf seine Wirtschaftspolitik zum „Staatsschuldenheiligen“ wird. Ebenso frönt die US-Privatwirtschaft nach einer Beruhigung im Zuge der Finanzkrise wieder dem Schuldenschlendrian. Die günstigen Kreditzinsen treiben die amerikanischen Konsumenten förmlich in die Verschuldung.

Auch in der Eurozone ist die Verschuldung auf dem Vormarsch.

Die Neuverschuldung in der Eurozone ist auch zur Sanierung von Banken notwendig, s. Italien. Dies ist gemäß europäischer Bankenrichtlinie zwar verboten. Aber wie in Europa üblich gibt es auch hier keine Regel ohne Ausnahme. Das rechtliche Schlupfloch lautet: Vorsorgliche Kapitalerhöhung für im Prinzip solvente Institute, die nur für Stresssituationen zu wenig Kapital vorhalten. Wenn Banken also „solvent“ und damit nicht auf Verlustdeckung angewiesen sind, ist staatliche Alimentierung möglich. Wundert es da wirklich, dass die für die Bankenaufsicht zuständige EZB italienischen Banken - trotz teilweise gewaltiger notleidender Kredite - diesen Status bescheinigt?

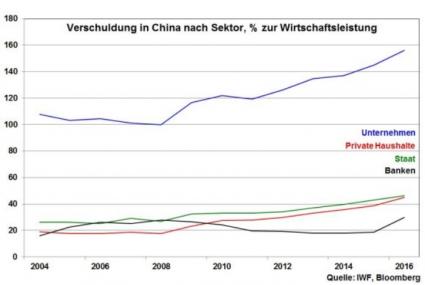

Selbst China ist längst kein finanzpolitischer Musterschüler mehr. Das Land ist insgesamt mit dem 2,6-fachen seiner Wirtschaftsleistung verschuldet. 2008 war es der Faktor 1,8. Insbesondere die Unternehmen haben ihre Verschuldung drastisch erhöht.

Weltweit nutzen Unternehmen die geldpolitisch künstlich gedrückten Zinsen zur Optimierung ihrer Bilanzen, ersetzen also teures Eigen- durch deutlich günstigeres Fremdkapital.

Auch in der westlichen Welt - z.B. USA und Eurozone - zeigt das Verhältnis von Gesamtverschuldung zur Wirtschaftsleistung die Verschuldungsmisere überdeutlich.

Nicht zuletzt laden günstige Kreditzinsen zur hemmungslosen Spekulation an den Finanzmärkten ein. An Wall Street wurden für ca. 530 Mrd. Dollar Aktien über Wertpapierkredite gekauft. Dieses neue Allzeithoch liegt knapp 50 Prozent über dem Niveau unmittelbar vor dem Platzen der Immobilienblase 2008.

Die Notenbanken stehen vor einem Dilemma. Nach der Immobilienkrise 2008 mussten massiv neue Staatsschulden den finalen Kollaps der Finanzwelt verhindern. Nur durch eine dramatische Zinssubventionierung der Geldpolitik konnte die reibungslose Schuldenfinanzierung gesichert werden. Diese planwirtschaftlich verordnete Zins-Happy Hour allerdings lädt zu einer reformlosen Wirtschafts- bei gleichzeitig laxer Schuldenpolitik ein, da beides nicht wie früher üblich wegen schlechter Bonität mit höheren Risikoaufschlägen bestraft, sondern mit verordneten niedrigen Renditen noch belohnt wird.

Gleichzeitig finden über zinsgünstige Kredite Fehlinvestitionen und Blasenbildungen an den Finanzmärkten statt. Grundsätzlich gute stabilitätspolitische Absichten der Notenbanken haben dann fatale Nebenwirkungen. So hat der scharfe Zinserhöhungszyklus der Fed seit 2004 das Volumen der Wertpapierkredite schließlich dramatisch abschmelzen lassen, einen Einbruch der Aktienmärkte mitverursacht und über Risikoaversion später auch die Weltkonjunktur in Mitleidenschaft gezogen. Eine restriktive US-Notenbank ist zum Brandbeschleuniger geworden.

Wie will die internationale Geldpolitik aus diesem Teufelskreis entfliehen?

Ist die Rückkehr zur geldpolitischen Normalität überhaupt noch möglich?

Die Angst, dass sich eine stabilitätsorientierte Notenbankpolitik deutlich schädlicher als 2008 auswirken würde, ist an den Finanzmärkten allgegenwärtig.

Vor diesem Hintergrund erstaunt es, dass die US-Notenbank gemäß Protokoll ihrer letzten Sitzung plant, ihr Wertpapierportfolio von mehr als vier Billionen aufgekaufter Staats- und Hypothekenanleihen zu reduzieren. Auf den ersten Blick wirkt diese Meldung wie der Einstieg in den Ausstieg einer beispiellosen geldpolitischen Offensive der Fed. Droht sogar der Zinsschock?

Bei näherer Betrachtung relativiert sich dieses Bild jedoch. Die Fed wird keine Offenmarktpolitik betreiben, mit der sie Anleihen im großen Stil veräußert. Sie will lediglich auf die Reinvestition von Zins- und Tilgungsleistungen aus gehaltenen Anleihen verzichten, was die Entblähung ihrer Bilanz deutlich verlangsamt.

Im Übrigen scheint die Fed, zur Kompensation dieser Entblähungsmaßnahme, die Anzahl zukünftiger Zinserhöhungen zu überdenken. Insgesamt würde dies den Grad ihrer geldpolitischen Trendwende noch weiter abmildern. Die Geldpolitik der Fed ist ein Kunstwerk mit dem Namen „Wasch mir den Pelz, aber mach mich nicht nass.“ Insgesamt betreibt die Fed eine verbalerotische Restriktion, die aber tatsächlich nicht zur Anwendung kommt. Sie weiß, dass sie als Leitwolf unter den Notenbanken keine schlafenden Hunde wecken kann, die zu einem fatalen finanz- und realwirtschaftlichen Zinsschock führten.

Tatsächlich lassen sich die Renditen von Staatspapieren in den USA von den Plänen der Fed bezüglich Abschmelzens ihres Billionen schweren Anleiheportfolios nicht beeindrucken. Sie haben zuletzt sogar nachgegeben.

Der Autor dieses Artikels ist Robert Halver, Leiter Kapitalmarktanalyse bei der Baader Bank AG. www.bondboard.de

Disclaimer

Die Baader Bank AG ist eine der führenden Investmentbanken für die DACH-Region (Deutschland, Österreich, Schweiz) und Marktführer im Handel von Finanzinstrumenten.

Als Market Maker ist die Bank für die börsliche und außerbörsliche Preisfindung von über 800.000 Finanzinstrumenten verantwortlich.

Im Investment Banking entwickelt sie Finanzierungslösungen für Unternehmen und bietet institutionellen Anlegern umfassende Dienstleistungen beim Vertrieb und dem Handel von Aktien, Anleihen und Derivaten.

Herausgeber:

Baader Bank AG

Weihenstephaner Str. 4

85716 Unterschleißheim

Deutschland

www.baaderbank.de

Redaktion:

Robert Halver,

Leiter Kapitalmarktanalyse der Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf http://www.bondboard.de/Newsletter/Disclaimer.