![]() Düsseldorf, 18.05.2017 12:41 Uhr (redaktion)

Düsseldorf, 18.05.2017 12:41 Uhr (redaktion)

Zeiten ändern sich - Zinsen auch. Schon längst geben sogar Staaten Anleihen aus, die mit negativen Zinsen belegt sind. Sparer erhalten somit keine Rendite mehr und flüchten teils in wage Investmentprodukte.

Um das Finanzwissen der Deutschen steht es teils nicht gut. Der Klassiker: Rendite und Fonds. Jedes Jahr bemühen Finanzdienstleister Forschungsinstitute mit der Befragung von Verbrauchern nach Kernbegriffen zu Finanzprodukten. In einer aktuellen Studie des Forderungsmanagers KRUK Deutschland GmbH kam heraus, dass „… gerade einmal 53 Prozent der befragten Deutschen angaben, sie kämen mit Banken und Versicherungen halbwegs gut zurecht. Nur bei den Italienern ist dieser Anteil mit 52 Prozent noch geringer.“

Besonders interessant dabei: Die Deutschen sind ein Volk von Sparern. Die Sparquote (= die private Ersparnis in Prozent des verfügbaren Einkommens) liegt bei gut 9,7 Prozent – und damit am höchsten in ganz Europa (2016).

Auf allgemeiner Ebene herrscht in Deutschland nicht gerade eine Finanzkultur. Über die Gründe wurde bereits viel geschrieben. Ein Grund ist sicherlich das Fehlen eines Unterrichtsfaches „Wirtschaft & Finanzen“. Denn:„Vermögensaufbau, Kapitalmarkt und Geld & Wirtschaft“ sind das Handwerkzeug zur Sicherung des Lebensstandards und der Gesellschaft!“

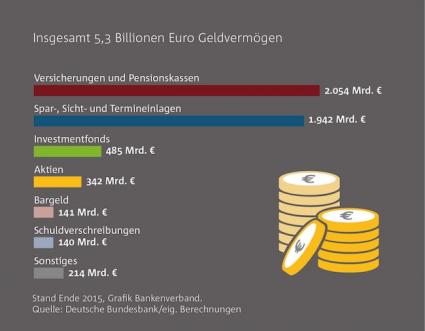

Obwohl es keine nennenswerten Zinsen gibt, horten deutsche Sparer immense Summen auf Spar-, Sicht- und Terminkonten (1,9 Billionen Euro im Jahr 2015).

(Noch mehr Infos auf dem YouTube-Kanal der DWS)

Die in Frankfurt am Main ansässige Deutsche Asset Management Investment GmbH (DWS)* wendet sich in ihrer Finanz-Kampagne an alle Anleger, die sich mehr als eine „Null-Rendite“ wünschen.

Die Experten der DWS laden Anleger ein um sich a: über die aktuelle Situation an den Finanzmärkten verständlich zu informieren und b: sich im Social Media-Netzwerk mit anderen „Nullzins Opfern“ auszutauschen. Vor allem werden die Alternativen zu Tagesgeld- oder Festgeldkonto vorgestellt: Investmentfonds. Das Sparen in Investmentfonds hat zwei entscheidende Vorteile:

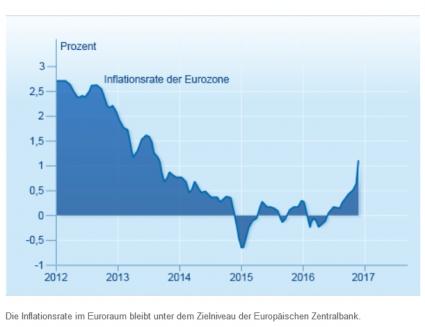

Und noch eine Kennzahl: Bei einer Inflationsrate von nur einem Prozent sind die 0,5 % Zinsen in unserem Beispiel auf einem Tagesgeldkonto weg. Die „Böse Null“ hat zugeschlagen.

Wie funktioniert denn das Finanzprodukt Investmentfonds?

Fonds sammeln Geld vieler Sparer, bündeln es und Fondsmanager legen es breit an. Somit kann jeder Einzelne schon mit kleinen Beträgen an der Entwicklung von Unternehmen (z. B. im DAX) und Immobilien weltweit teilhaben. Die Streuung des Vermögens in unterschiedliche Branchen, Länder und Kapitalmärkte verteilt dabei die Risiken. Außerdem werden die Gelder der Anleger in der Regel als Sondervermögen verwahrt - getrennt von der Bilanz der Fondsgesellschaft. Das macht Fonds insolvenzsicher!

Butter bei die Fische: In diesem pdf-Dokument erhalten Sie einen Einblick, wie ein Fonds aufgestellt ist und welche Rendite dieser erbracht hat.

Bei Anlegern zählt die (Alters) Vorsorge zu den Top-Zielen beim Investment. Auch hier zahlen viele Deutsche in klassische, kapitalbildende Lebensversicherungen ein. Dort wird zum Ende der Vertragslaufzeit die Versicherungssumme inklusive aller Überschüsse ausgezahlt.

Aber: Für junge Menschen, die eine neue Lebensversicherung abschließen wollen, rentiert sich diese Vorsorgeform nicht mehr. Neben den niedrigen Zinsen, der EZB sei Dank, sind es die Kosten, die den garantierten Zinssatz nahe an die Böse Null bringen.

Genauso wie sich Wirtschaft und Gesellschaft verändern, ändern sich auch die Gegebenheiten an den Finanzmärkten. Nach Ausbruch der Finanzkrise im Jahr 2007/2008 – das war vor 10 Jahren – verlieren „normale“ Anleger viel Geld. Viele sprechen von Zwangsenteignung. Diejenigen, die von Krisen profitieren, sind Anleger mit hohem Vermögen. Unter anderem profitieren sie von Dividenden aus Aktienanlagen.

Fazit: Privatanleger sollten nicht in eine Aktie investieren, sondern in einen Fonds, der auf einer breiten Basis bündelt. Wie in einen Investmentfonds! Machen Sie mit – haben Sie keine Angst vor der „Bösen Null“!

*DWS/Deutsche AM ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Wertpapier-Publikumsfonds. Quelle: BVI. Stand: Ende Dezember 2016.

Disclaimer

Veröffentlichungen und Mitteilungen über Finanzprodukte und Kapitalmarktanalysen dienen der Informationsgebung, entweder durch Dritte oder durch eigene Beschreibungen. Die hier aufgeführten Äußerungen, Analysen und Produktbewertungen sind ausschließlich Meinungen und Ansichten des Herausgebers bzw. Produktgebers. FMM-Magazin.de führt keine Finanzberatung durch, ruft nicht zum Erwerb oder zum Verkauf von Anlageprodukten oder Wertpapieren auf. Interessierte Anleger sollten sich grundsätzlich Emissions-/Produktprospekte genau anschauen. Die Aufsichtsbehörde für das Versicherungs- und Finanzwesen ist die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) in Bonn.