Abgeltungsteuer alles wird anders

![]() Oestrich-Winkel, 31.10.2007 10:40 Uhr (redaktion)

Oestrich-Winkel, 31.10.2007 10:40 Uhr (redaktion)

Ein Beitrag von Prof. Dr. Rolf Tilmes, EBS Finanzakademie. Das Unternehmensteuerreformgesetz ist in Kraft getreten. Eine wichtige Säule der Reform ist die Abgeltungsteuer auf private Kapitalerträge ab 1. Januar 2009. Was ändert sich für Anleger?

Die ab 2009 geltende Abgeltungsteuer in Höhe von 25 % auf Kapitalerträge des Privatvermögens, zuzüglich des Solidaritätszuschlags und gegebenenfalls der Kirchensteuer geht mit weiteren steuerlichen Änderungen einher: das anlegerfreundliche Halbeinkünfteverfahren wird ebenso wie die einjährige Spekulationsfrist auf Wertpapiere abgeschafft. Folglich werden nun erstmals Veräußerungsgewinne (Kursgewinne) pauschal der Abgeltungsteuer unterzogen. Mit der automatischen Abführung der Abgeltungsteuer an das Finanzamt ist die Einkommensteuerschuld aus Kapitalerträgen abgegolten und es ist keine Angabe über Kapitalerträge in der Steuererklärung nötig. Das Veranlagungswahlrecht bleibt jedoch bestehen, wodurch sich Anleger mit geringerem persönlichem Steuertarif als 25 % den Differenzbetrag zwischen ihrer eigenen Progression und der bereits gezahlten Abgeltungsteuer zurückerstatten lassen können. Das Finanzamt führt in einem solchen Fall auf Antrag eine so genannte Günstigerprüfung durch.

Zukünftig können Verluste aus Aktienanlagen nur noch mit Gewinnen aus Aktiengeschäften verrechnet werden. Überwiegen Aktiengewinne per Saldo, so können diese anschließend mit Verlusten aus anderen Kapitaleinkünften verrechnet werden. Folglich können Anleger Verluste aus Aktiengeschäften beispielsweise nicht mehr mit Gewinnen aus Fondsanlagen verrechnen. Altverluste aus privaten Veräußerungsgeschäften, die vor dem Jahre 2009 angefallen sind, können bis ins Jahr 2013 mit neuen Verlusten gleicher Art verrechnet werden.

Alle Anleger können pro Periode einen Sparerpauschbetrag in Höhe von 801 EUR für Einzelpersonen bzw. 1602 EUR für zusammen veranlagte Ehegatten steuermindern geltend machen. Dieser ersetzt nicht nur die bisherige Werbungskostenpauschale und den Sparerfreibetrag, sondern darüber hinaus sind nur unmittelbare Anschaffungskosten der Investitionen, wie beispielsweise Gebühren für Kauf- oder Verkauforders, abzugsfähig. Dementsprechend sind allgemeine Verwaltungskosten, wie Depot- und Vermögensverwaltungsgebühren, zukünftig nicht mehr über den Sparerpauschbetrag hinaus anrechenbar.

Was bedeutet dies für Anleger und ihre Anlagen?

Die zusätzlichen Steuern auf Kursgewinne schmälern prinzipiell die Rendite von Investitionen. So können Anleger nach Abzug der Abgeltungsteuer entweder geringere Erträge erzielen als dies früher möglich war oder sie werden gezwungen ein höheres Risiko einzugehen, um Ihre Nachsteuerrendite auf dem früheren Niveau zu halten.

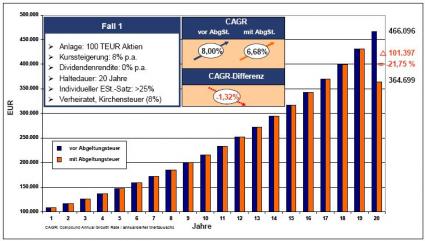

Legt beispielsweise ein Anleger 100.000 EUR in Aktien bei einer Rendite von 8 % ohne Dividendenzahlungen an, so bedeutet die Abgeltungssteuer nach 20 Jahren den Verlust der Wertsteigerungen der letzten drei Jahre bzw. von 21,75 %.

Um auf das identische Ergebnis wie vor Einführung der Abgeltungsteuer zu kommen, müsste die Rendite von 8 % auf 9,43 % steigen.

Hält der Anleger aber 100.000 EUR in einem reinen Rentenportfolio mit einer Rendite von 4 % vor Steuern, so kommt es durch die abschließende Besteuerung der Zinseinnahmen zu einer Verbesserung der Rendite. Bei der genauen Betrachtung ist jedoch der individuelle Steuersatz relevant, um den Vorteilshaftigkeitsvergleich abschließend durchführen zu können.

Die Realität zeigt jedoch, dass die meisten Anleger eine Mischung aus Aktien und Renten halten, so dass es mit Einführung der Abgeltungssteuer zu einer Schmälerung der Rendite kommen wird.

Der Aufbau einer privaten Altersvorsorge wird somit gerade für die jungen Leute schwieriger, die erst im Zeitalter der Abgeltungsteuer ihren Vermögensstock aufbauen können. Offensichtlich ergeben sich daraus Konflikte mit anderen wichtigen politischen Zielen, wie beispielsweise der Förderung der privaten Altersvorsorge.

Gerade langfristig orientierte Anleger werden durch die Neuerungen belastet: jede zukünftige Umschichtung des Portfolios bedeutet, dass die bisher realisierten Gewinne zu versteuern sind. Eine Anpassung des eigenen Portfolios an neue Gegebenheiten kann folglich nicht mehr steuerneutral vorgenommen werden. Früher genügte es, dazu die einjährige Spekulationsfrist abzuwarten und danach die Weichen für die Zukunft neu zu stellen.

Vergleicht man beispielsweise die Effekte der Häufigkeit des Depotumschlages bei einem 100 % Aktienportfolio mit 8% Kurssteigerung (jährlich vs. nach 20 Jahren) mit den bisherigen Regelungen einer steuerfreien Vereinnahmung nach einem Jahr, so bedeutet der jährliche Depotumschlag einen weiteren Vermögensverlust von 15,20 % gegenüber dem bei einer Haltedauer von 20 Jahren ohne Umschlag. Die strategische Asset Allokation wird somit eine zentrale Rolle in der Ausrichtung der Portfolio haben.

Absolut betrachtet fallen langfristig orientierte Privatanleger zukünftig unter eine der höchsten Steuerbelastungen in Europa, während sie früher durch die Spekulationsfrist gänzlich von der Besteuerung ausgenommen waren. Auch Spitzenverdiener mit häufigem Kauf und Verkauf von Anlagetiteln sind entgegen häufigen Verbreitungen durch die Abgeltungsteuer schlechter gestellt: Früher hatten sie z.B. auf Veräußerungsgewinne innerhalb der Spekulationsfrist die Hälfte des Gewinns (Halbeinkünfteverfahren) mit ihrem persönlichen Steuersatz (zzgl. Solidaritätszuschlag und ggf. Kirchensteuer) zu versteuern. Ab 2009 gilt die Abgeltungsteuer auf den gesamten erzielten Gewinn, was zu einer höheren steuerlichen Belastung führt.

Auch für die Finanzverwaltung kann es zu Überraschungen kommen: wenn ein Rentner beispielsweise neben seinen hohen Einkünften aus Kapitalerträgen nur über geringe Rentenbezüge verfügt, dann sinkt sein persönlicher Grenzsteuersatz womöglich auf unter 25 %, wodurch er sich im nächsten Schritt auch die Differenz zwischen der Abgeltungsteuer und seiner persönlichen Progression zurückerstatten lassen könnte.

Empfehlungen für einzelne Anlageformen

Festverzinsliche Anlagen werden in Zukunft günstiger besteuert, da der Steuersatz 25 % beträgt und somit entweder unter der Progression des Anlegers liegt, oder sich dieser andernfalls den Differenzbetrag erstatten lassen kann. Es ist folglich generell ratsam Zinsen auf das Zeitalter der Abgeltungsteuer, also das Jahr 2009 und später, zu verlagern. Das Gros der Banken bietet dazu Sparkonzepte mit höheren Zinsen ab 2009 an, um den zeitlichen Zinsanfall in den Geltungsbereich der Abgeltungsteuer zu verschieben. Bundesschatzbriefe des Typs B mit Endfälligkeit ab 2009 und Null-Kupon-Anleihen verlagern ebenfalls Zinsen in den Geltungsbereich der Abgeltungsteuer. Bei Sparplänen sind ab 2009 nur noch Entnahmen bis zu der Höhe des Kapitals, welches bis zum Ende des Jahres 2008 angespart wurde, steuerfrei möglich.

Bei Investitionen in Aktien werden zukünftig sowohl Kursgewinne als auch Dividenden besteuert, weshalb eine steueroptimale Realisierung tendenziell vor 2009 vorzunehmen ist. Es ist bei Engagements in Aktien wichtig zu wissen, dass Anleger durch den Erwerb von Aktien vor 2009 das alte Steuerrecht auf unbestimmte Zeit konservieren können. Die Spekulationsfrist bleibt ergo für bis einschließlich zum 31. Dezember 2008 erworbene Titel auf unbegrenzte Zeit bestehen.

Analog dazu lässt sich auch bei Investitionen in Investmentfonds die Spekulationsfrist erhalten. Folglich ist es unter steuerlichen Gesichtspunkten gegebenenfalls ratsam vor 2009 größere Einmalinvestitionen in Fonds vorzunehmen, anstatt Vermögen sukzessive anzulegen bzw. anzusparen. In diesem Zusammenhang ist der Erwerb von Indexfonds generell ratsam, da diese geringere Kosten als aktiv gemanagte Fonds verursachen. Die Kostenseite wird zum wichtigen Argument für Investitionsentscheidungen, aufgrund der Tatsache, dass die erzielbaren Renditen durch die Besteuerung reduziert werden. Deshalb sollten Anleger verstärkt auf die Kosten ihrer Anlagen achten. Zudem sollte mit hoher Sorgfalt eine langfristige Anlagestrategie gewählt werden, da häufige Umschichtungen das Portfolio mehrfach einer Besteuerung unterziehen.

Dies gilt im Prinzip auch für das Ausschüttungsverhalten des Fonds: Dividenden gelten als laufende Erträge und sind der Abgeltungsteuer zu unterziehen, auch wenn sie daraufhin wieder angelegt werden oder von vornherein thesauriert wurden. Bei Ausschüttungen, die nicht aus laufenden Erträgen resultieren, sondern auf vom Fonds durch Veräußerung einzelner Titel erzielte Gewinne zurückzuführen sind, wird zwischen der Ebene des Fonds und der Ebene des Anlegers unterschieden. Die Veräußerung von Altanteilen durch den Fonds, die dieser vor dem Jahre 2009 erworben hat ist auf der Ebene des Anlegers grundsätzlich steuerfrei. Eine Nachversteuerung findet auf der Ebene des Anlegers lediglich statt, wenn dieser einen ab 2009 erworbenen Fondsanteil veräußert. Somit lässt sich durch den Kauf von Fonds ein Steuerstundungs- und Zinseszinseffekt realisieren, da es erst nachträglich zur Versteuerung kommt. Bei Neuanteilen, die auf der Fondsebene ab dem Jahre 2009 erworben werden gilt generell die Abgeltungsteuer. Es ist indes nicht relevant, ob der Anleger seinen Anteil am Fonds bereits vor 2009 erworben hat. Somit hat der Anleger keinen direkten Einfluss auf die Besteuerung von Kursgewinnen, da der Zeitpunkt des Erwerbs der Anteile durch das Fondsmanagement maßgebend ist. Ein Weg Steuern zu sparen führt in diesem Kontext über Dachfonds, denn durch den Dachfonds vorgenommene Umschichtungen unterliegen im Gegensatz zu einer Umschichtung durch den Privatanleger nicht der Abgeltungsteuer.

Da Anleger in Zukunft in den Möglichkeiten der steuerneutralen Umschichtung stark eingeschränkt werden, diese aber beispielsweise von der Strategie des Anlegers gefordert werden, sind Produkte ratsam, die dieses selbständig leisten und dadurch wie eine sich den wechselnden Bedürfnissen des Anlegers stetig anpassende gesamthafte Vermögensverwaltung funktionieren. So genante Lebenszyklusfonds investieren z.B. zum Anfang des Vermögensaufbaus überwiegend in Aktien und schichten diese mit der Zeit in festverzinsliche Wertpapiere um, damit das Vermögen sicher zur Versorgung im Alter genutzt werden kann.

Fazit

Wenngleich die Reform erhebliche steuerliche Änderungen für Privatanleger bedeutet, ist von Aktionismus abzuraten. Eine langfristige Vermögensgestaltung sollte stets das Ziel einer Finanzplanung und von Anlagen sein. Zudem sollten Renditechancen nicht aus steuerlichen Überlegungen heraus ungenutzt verstreichen. Versteuerte Gewinne sind stets besser als auf das Erzielen von Rendite zu verzichten.

Allgemein wird für alle Anleger eine langfristige Anlage in Aktien und Fonds teurer (durch den Wegfall der Spekulationsfrist). Kurzfristige Spekulationen werden auch für Spitzenverdiener teurer. Für Investoren mit einem persönlichen Steuersatz von unter 25 % ändern sich die Steuersätze de facto nicht, da sich im Rahmen der Günstigerprüfung Investitionen zu ihrem persönlichen Steuersatz versteuern lassen.

Bereits jetzt werden Änderungen diskutiert, die im Jahressteuergesetz 2008 implementiert werden sollen, um bestehende Mängel zu beseitigen und die eigentlichen Intentionen des Gesetzesvorhabens zu realisieren.

Veranstaltungstipp:

Thema: Abgeltungssteuer 2009: Herausforderungen und Chancen für die private Finanzplanung

Datum: 03.12.2007

Ort: Mercure Hotel und Residenz Frankfurt Messe

Veranstalter: PFI Private Finance Institute / EBS Finanzakademie GmbH Hauptstraße 31 D-65375 Oestrich-Winkel

Weiterführender Link: www.ebs-finanzakademie.de

Abgeltungsteuer

* Bitte halten Sie sich an die Netikette und vermeiden persönliche Anschuldigungen, Beleidigungen und Ähnliches. Verbreiten Sie außerdem keine Unwahrheiten, Vermutungen, Gerüchte sowie rufschädigende oder firmeninterne Informationen. Beachten Sie die Rechte Anderer und urheberrechlich geschützter Quellen. Bei rechtlichen Verstößen haften Sie in vollem Umfang. Aus diesem Grund sind wir gezwungen, Ihre IP-Adresse und Ihren Provider zu speichern. Mit dem Speichern Ihres Kommentars erklären Sie sich mit diesen Regelungen einverstanden.

- Elternunterhalt ab 2020 | Unterhaltspflicht für Kinder ab 100.000 Euro Einkommen

- Meinung zum Baukindergeld | Jörg Münning Vorstandsvorsitzender LBS West

- Aktien Investment | Ansparphasen mit Aktienfonds für Privatanleger

- Lars Brandau Kolumne | DAX Optimismus unter Zertifikate Anlegern

- Physisches Silber und Diamanten als alternative Investments

Onlineausgabe des Printmagazins Finanzen Markt & Meinungen.

Portalsystem 2024 © FSMedienberatung