Goldman Sachs Asset Management | Makroökonomische Vorzeichen für 2016

![]() Frankfurt am Main, 15.02.2016 10:24 Uhr (Gastautor)

Frankfurt am Main, 15.02.2016 10:24 Uhr (Gastautor)

Globaler Fixed Income Kommentar von Andrew Wilson, CEO für EMEA bei Goldman Sachs Asset Management (GSAM). Märkte sind auf das Schlimmste gefasst.

Für die Anleihemärkte sind dies eigentlich günstige, wenn nicht sogar förderliche Rahmenbedingungen. Die Bewertungen in einigen Sektoren legen aber nahe, dass die Anleger stärker auf mögliche Worst-Case-Szenarien fokussiert sind – sei es beim Wachstum und der Inflation, den Rohstoffen und Unternehmensanleihen oder bei den Schwellenmärkten und China. All dies sind Gründe zur Besorgnis und potenzielle Volatilitätstreiber. In bestimmten Bereichen sehen wir jedoch weiterhin Investmentchancen.

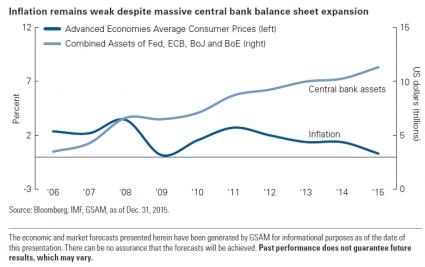

Geldpolitische Divergenz und die Grenzen des QE

Die geldpolitische Divergenz der Notenbanken nimmt weiter zu und sorgt für Unsicherheit. Drehte sich 2015 noch alles um die erste Zinserhöhung der Fed, machen sich die Anleger nun Sorgen, ob die Wirtschaft den Anstieg überhaupt verkraften kann. Derzeit preisen die US-Zinsmärkte einen flacheren Zinsstraffungspfad ein, als es die Prognosen der Fed – und unsere Schätzung – nahelegen. Daher schließen wir jetzt noch nicht aus, dass die Fed im Laufe des Jahres drei weitere Zinserhöhungen vornimmt, sollte die Inflation wie erwartet anziehen und sich die allgemeine Wirtschaftslage nicht verschärfen. Ansonsten könnten es aber auch zwei oder nur eine Zinserhöhung werden.

Im weiteren Jahresverlauf dürfte sich der Fokus jedoch auf die Geldpolitik außerhalb der USA verlagern. Das unendliche Quantitative Easing (QE) gestaltet sich als schwierig, da die Inflation in der Eurozone und in Japan bisher kaum auf die massive Ausweitung der Zentralbankbilanzen reagiert. Ein Ende des QE ist 2016 somit kaum zu erwarten, wodurch mit höherer Volatilität zu rechen ist. Allerdings werden auch zunehmend alternative Maßnahmen in Betracht gezogen. Die Europäische Zentralbank kann ihren Einlagenzins nochmals senken, wohingegen der Bank of Japan nur noch begrenzt Alternativen offenstehen und sich der Schwerpunkt auf Staatsausgaben sowie Unternehmensreformen verlagern dürfte.

Rohstoffe bleiben noch länger unter Druck

Der Abschwung der Rohstoffpreise scheint nicht allzu bald nachzulassen. Das globale Überangebot übt auch künftig seine Schwerkraft auf die Industrierohstoffe aus und die Wahrscheinlichkeit wächst, dass die Preise noch weiter nachgeben. Eine regulierende Wirkung voller Lager bleibt wohl derzeit mehr Wunsch als Realität. Angesichts dieser Aussichten sehen wir unsere kurzfristig bearishe Einschätzung zum globalen Rohölpreis bestätigt.

Bei den Industriemetallen steht das Ungleichgewicht zwischen Angebot und Nachfrage mehr im direkten Zusammenhang mit Chinas Wachstumsverlangsamung. Dort werden 40-50 Prozent der globalen Nachfrage nach Basismetallen erzeugt. Auf der Angebotsseite wird es nicht so schnell zu einer Korrektur kommen, da die Marktpreise für Industriemetalle in vielen Fällen noch über den Produktionskosten liegen. Wir bleiben daher für Basismetalle weiter vorsichtig.

Wachsende Sorgen um den Kreditzyklus

Die niedrigen Rohstoffpreise sind ein Segen für Verbraucher, was sich positiv auf das Wachstum auswirken sollte. Die Anleger scheinen sich allerdings mehr Gedanken über die Auswirkungen auf den amerikanischen Hochzinsmarkt sowie mögliche Spillover-Effekte auf den US-Kreditzyklus zu machen. Wir sehen einerseits den Kreditzyklus noch nicht am Ende angelangt. Andererseits wächst die Sorge, da der Zyklus in seine Spätphase eintritt und hiervon eine Ansteckungsgefahr für notleidende Unternehmen im Energie- und Bergbausektor ausgeht. Die Ausfallrate bei US-Hochzinsanleihen dürfte dieses Jahr auf 5-5,5 Prozent klettern. Ein Blick auf die Marktpreise legt den Schluss nahe, dass fast die Hälfte aller Hochzinsemittenten im US-Energiesektor in den nächsten Jahren ausfallen könnte.

In einem Umfeld mit fortschreitendem Kreditzyklus und Anlegern, die für die fehlende Liquidität höhere Risikoprämien verlangen, ist mit einer steigenden Volatilität zu rechnen. Die Spreads kompensieren jedoch ausreichend für wahrscheinliche Kreditverluste, während das Ausmaß der Volatilität in diesem Jahr größtenteils von den Rohstoffpreisen abhängen dürfte. Je mehr sich der Zyklus seinem Ende nähert, desto weniger wahrscheinlich ist es, dass wir für längere Zeit eine strategische Long-Position in Unternehmensanleihen halten. Allerdings steht der Markt immer noch am Anfang seiner Zyklusspätphase, die dieses Mal auch länger als die meisten vor ihr andauern könnte. Dies sollte gute Möglichkeiten eröffnen, um von Spread-Verwerfungen und Fehlbewertungen der Assets zu profitieren.

Vorsichtige Gelassenheit in Bezug auf China

Als potenzieller Volatilitätstreiber werden die Märkte dieses Jahr vermutlich weiter die chinesische Wachstumsschwäche und politische Unsicherheit im Visier haben. China scheint am Abgrund zu stehen, seit die Wirtschaft des Landes an Fahrt verloren hat. Unsere Einschätzung der Risiken hat sich somit kaum verändert. Dennoch ist festzuhalten, dass der Wandel der chinesischen Wirtschaft im Gange ist und die Lage keinesfalls so düster ist, wie viele denken.

Im Gegensatz zu manch anderem sind wir bezüglich der von China ausgehenden Risiken für die Schwellenmärkte weniger beunruhigt. Wir bleiben allerdings gegenüber den Emerging Markets vorsichtig, weil sie Chinas rückläufiger Nachfrage nach Industrierohstoffen am stärksten ausgesetzt sind. Das gilt gerade für jene Länder, die ihre Geldpolitik aufgrund eines starken Kreditwachstums weniger flexibel lockern können.

Fazit

Das Umfeld aus moderat steigendem globalen Wachstum und stützender Geldpolitik wird im laufenden Jahr weiterhin Bestand haben. Für die meisten Assetklassen dürften dies gute Nachrichten sein. Die Anleger hingegen scheinen sich weniger für die Wachstumsaussichten zu interessieren und sich stattdessen mehr Sorgen um die potenziellen Risikofaktoren zu machen. Auch die geopolitischen Risiken könnten einen noch größeren Einfluss auf die politische und wirtschaftliche Landschaft haben. Dabei ist mit einer erhöhten Volatilität zu rechnen, sollten sich Risikofaktoren verstärken und die Anlegerstimmung beeinträchtigen.

(Quelle: Goldman Sachs Asset Management)

Disclaimer

Veröffentlichungen und Mitteilungen über Finanzprodukte und Kapitalmarktanalysen dienen der Informationsgebung, entweder durch Dritte oder durch eigene Beschreibungen. Die hier aufgeführten Äußerungen, Analysen und Produktbewertungen sind ausschließlich Meinungen und Ansichten des Herausgebers bzw. Produktgebers. FMM-Magazin.de führt keine Finanzberatung durch, ruft nicht zum Erwerb oder zum Verkauf von Anlageprodukten oder Wertpapieren auf. Interessierte Anleger sollten sich grundsätzlich Emissions-/Produktprospekte genau anschauen. Die Aufsichtsbehörde für das Versicherungs- und Finanzwesen ist die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) in Bonn.

Finanzen Rohstoffe Währungen

* Bitte halten Sie sich an die Netikette und vermeiden persönliche Anschuldigungen, Beleidigungen und Ähnliches. Verbreiten Sie außerdem keine Unwahrheiten, Vermutungen, Gerüchte sowie rufschädigende oder firmeninterne Informationen. Beachten Sie die Rechte Anderer und urheberrechlich geschützter Quellen. Bei rechtlichen Verstößen haften Sie in vollem Umfang. Aus diesem Grund sind wir gezwungen, Ihre IP-Adresse und Ihren Provider zu speichern. Mit dem Speichern Ihres Kommentars erklären Sie sich mit diesen Regelungen einverstanden.

- BaFin ordnet Moratorium bei der North Channel Bank an

- Notenbank crasht Aktien | Anlegerprofis kaufen jetzt und machen Rendite

- Finanzen News | Robert Halver Analyse zum Aktienmarkt

- Robert Halver Aktienmarkt Analyse und Charttechnik DAX

- Investment Themen | Perspektiven für Börsen und Aktien in 2022

Erklärung und Handel...

Onlineausgabe des Printmagazins Finanzen Markt & Meinungen.

Portalsystem 2024 © FSMedienberatung