Auriga Kommentar zu Banken und FinTechs: Digitalisierung und Open Banking

![]() Frankfurt am Main, 31.01.2018 11:56 Uhr (Gastautor)

Frankfurt am Main, 31.01.2018 11:56 Uhr (Gastautor)

Fortschritt bedeutet Veränderung und bei Marktteilnehmern stellt sich die Frage, wie schnell reagiere ich auf das Thema Digitalisierung. Banken können trotz vermehrter Filialschließungen von der Kooperation mit FinTechs und dem Einsatz innovativer Techniken profitieren.

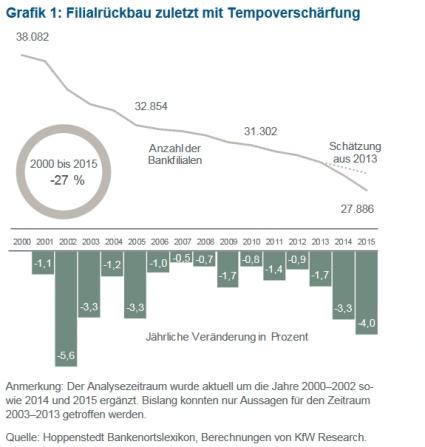

Der Vorgang zur Schließung von Filialen bei Banken in Deutschland geht ungebremst weiter. Seit dem Jahr 2000 werden im Schnitt zwei Prozent der Filialen pro Jahr geschlossen.

Die Ausdünnung der Filialnetze hat in den Jahren 2014 und 2015 noch einmal deutlich an Tempo zugelegt: Allein in diesen beiden Jahren wurden rund 2.200 Filialen deutschlandweit geschlossen.

Immer mehr Kunden tätigen ihre Bankgeschäfte online oder mobil und suchen seltener eine Filiale auf. Es droht deshalb die Gefahr, dass vor allem im ländlichen Raum und dünner besiedelten Regionen Bankfilialen aus wirtschaftlichen Gründen schließen müssen. Sparkassen-Kunden etwa besuchen statistisch gesehen nur noch einmal im Jahr eine Zweigstelle, sodass nicht jeder Standort erhalten werden kann.

Trotz Filialschließungen möchten Sparkassen, die bislang für eine hohe lokale Verankerung und demnach eine große Kundennähe gestanden haben, weiterhin flächendeckend Angebote bieten. Darum lassen sie sich einiges einfallen: Der Sparkassen-Bus oder Kooperationen mit örtlichen Einzelhändlern sollen das Filialnetz und die persönliche Beziehung zum Kunden aufrechterhalten.

Open-Banking als Chance für Banken und Kooperationspartner

Vincenzo Fiore CEO

"Eine weitere Möglichkeit, nah am Kunden zu sein, sind White-Label Financial Hubs. Verschiedene Banken können in diesen Filialen ihre eigenen, individuellen Services anbieten und gleichzeitig Filial- und Standortkosten sparen. Diese Ersparnis kann wiederum in persönliche Kundenbetreuung investiert werden. Eine Kooperation mit anderen Banken oder Dritten sollte nicht als Ausweg, sondern als Gelegenheit gesehen werden, gemeinsam zukunftsfähige Lösungen zu entwickeln", so Vincenzo Fiore.

Open Banking: Chancen ergreifen

Open Banking hat den Finanzsektor und die Bankenbranche aufgemischt. Die API (Application Programming Interface) für Drittanbieter, die mit der kürzlich in Kraft getretenen PSD2-Richlinie obligatorisch geworden ist, fördert den Wettbewerb und treibt Innovationen voran. Durch die Bereitstellung von Daten eröffnen sich Banken und FinTech- Unternehmen ganz neue Geschäftsmodelle.

Laut World Retail Banking Report 2017 von Capgemini und Efma glaubt knapp die Mehrheit der FinTech-Unternehmen (53,8%) aber auch eine Vielzahl von Banken (43,5%), dass sich branchenübergreifende Plattformen entwickeln werden. Hier werden sich ergänzende Services angeboten, von denen Endnutzer profitieren.

Digital Natives sind an eine nahtlose Customer Experience im Handel gewöhnt und haben die gleichen Erwartungen beim Tätigen von Bankgeschäften. Finanzhäuser sollten bei Open Banking nicht nur den Mehraufwand sehen, die neuen Richtlinien erfüllen und die Programmierschnittstelle gegen Cyberangriffen schützen zu müssen, sondern vielmehr die große Chance, die sich dadurch ergibt: Denn mit attraktiven Angeboten und innovativen Produkten können sie wettbewerbs- und zukunftsfähig bleiben sowie die Kundenbindung stärken. Die heutige Technologie ermöglicht es Banken, passgenaue Services zu entwickeln und Kunden das zu bieten, was sie sich wünschen.

(Quellen: KfW Research / World Retail Banking Report 2017 / Auriga)

Auriga (Italien) ist ein Anbieter von Software und Anwendungslösungen für den Banken- und Zahlungsverkehrssektor und ein Experte für innovative Omni-Channel-Lösungen für Banken und andere Finanzinstitute. Dazu zählt ein breites Spektrum an Produkten und Dienstleistungen für die Entwicklung und das nahtlose Management von SB-Kanälen, virtuellem Banking und Bankfilialen.

Disclaimer

Veröffentlichungen und Mitteilungen über Finanzprodukte und Kapitalmarktanalysen dienen der Informationsgebung, entweder durch Dritte oder durch eigene Beschreibungen. Die hier aufgeführten Äußerungen, Analysen und Produktbewertungen sind ausschließlich Meinungen und Ansichten des Herausgebers bzw. Produktgebers. FMM-Magazin.de führt keine Finanzberatung durch, ruft nicht zum Erwerb oder zum Verkauf von Anlageprodukten oder Wertpapieren auf. Interessierte Anleger sollten sich grundsätzlich Emissions-/Produktprospekte genau anschauen. Die Aufsichtsbehörde für das Versicherungs- und Finanzwesen ist die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) in Bonn.

Finanzmarkt Banken Digitalisierung

* Bitte halten Sie sich an die Netikette und vermeiden persönliche Anschuldigungen, Beleidigungen und Ähnliches. Verbreiten Sie außerdem keine Unwahrheiten, Vermutungen, Gerüchte sowie rufschädigende oder firmeninterne Informationen. Beachten Sie die Rechte Anderer und urheberrechlich geschützter Quellen. Bei rechtlichen Verstößen haften Sie in vollem Umfang. Aus diesem Grund sind wir gezwungen, Ihre IP-Adresse und Ihren Provider zu speichern. Mit dem Speichern Ihres Kommentars erklären Sie sich mit diesen Regelungen einverstanden.

- Hightech-Maschinenbauer Manz AG beteiligt sich an der CADIS Engineering GmbH

- Elektromobilität | EU genehmigt Batteriezellfertigung Projekt mit Tesla und BMW

- David Gramzow: Diese Steuerarten müssen Immobilienbesitzer kennen

- SMA Solar sucht Pioniere der Photovoltaik

- Unternehmsgründungen | Die Schweiz als begehrtes Unternehmerland

Wenn sie aktuelle Marktdaten, Studien, Fachpublikationen, Bücher und kostenlose Tipp-Broschüren haben möchten, dann ist die Ratgeberdatenbank genau richtig.

»Zur Ratgeberdatenbank...

Onlineausgabe des Printmagazins Finanzen Markt & Meinungen.

Portalsystem 2024 © FSMedienberatung